杭州股票期货配资公司 餐饮社零继续提速,关注服务消费政策落地及五一带动

作者:叶思嘉、赵中平

摘要

■ 投资逻辑

周观点

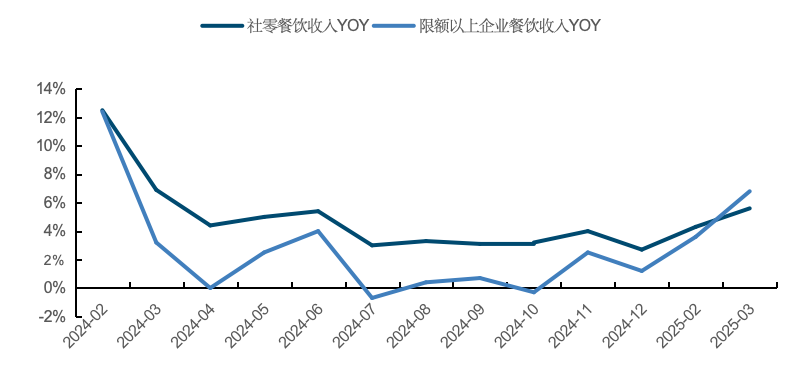

餐饮社零增速加快。3月社零餐饮收入同比+5.6%(前值4.3%),其中限额以上企业收入同比+6.8%(前值+3.6%),继1-2月后环比继续提速,其中限额以上增速为近12个月以来首次超过整体增速。

2025服务消费工作方案出台。4月16日商务部等9部门印发《服务消费提质惠民行动2025年工作方案》,围绕加强政策支持、开展促进活动、搭建平台载体、扩大对外开放、强化标准引领、优化消费环境等6个方面,提出48条具体任务举措,涵盖了餐饮、住宿、旅游休闲等主要行业领域,包括了旅游列车、空中游览等新业态、新场景。

OTA平台数据显示五一旅游预定热度较高。今年五一假期调休天数较24年减少1天,前后拼假或更为灵活。根据携程4月15日发布的《2025五一大数据预测报告》,境内方面,近一周五一相关内酒店、机票搜索热度环比+100%、+80%,同比看机票搜索热度增长更明显、酒店已持平,结构看跨市占比已突破80%、预计长线游占比提升,县域市场热度更高;入境方面,即买即退、入境免签等政策利好+甲亢哥等网红带动下热度提升,五一酒店搜索指数同比+200%,截止报告时间,五一入境订单量同比+173%;出境方面热度同比仍在攀升。

同程旅行:4月17日,公司公告收购万达酒店发展全资子公司万达酒店管理(香港)有限公司100%股权,初始代价约24.97亿元,对应EV/EBITDA估值9.5倍。万达酒店管理主要为万达酒店发展旗下轻资产酒店管理业务,定位高端,旗下品牌包括万达瑞华、万达文华、万达嘉华等,24年税前利润8906.5万港元/-52.6%,净利2156.3万港元/-85.5%。我们认为该笔收购估值相对合理,与同程主业有较强协同,有助于补充同程在酒旅供应链方面布局,同时万达定位偏高端,能与同程原本体系内酒管品牌(偏经济型,如美程、艺龙等)形成互补、丰富档次供应。

行动教育:4月14日公司发布2024年报,24年公司实现营收7.8亿元/+16.5%,归母净利润2.7亿元/+22.4%,扣非归母净利润2.4亿元/+12.2%,其中4Q24营收2.2亿元/+4.5%),归母净利润7397万元/+25.8%,扣非归母净利润5538万元/-5.4%,符合预期。公司2024年度利润分配预案,2024年度拟分配现金红利总额为2.67亿元(含税),股利支付率99.5%。我们认为公司课程容注重实效,更加贴合企业经营管理,教研/师资/渠道/品牌优势全方位强化,期待后续业绩兑现;股东回报维持高水平。

细分行业景气指标

旅游高景气维持;餐饮拐点向上;酒店稳健向上;教育:1)K12高景气维持,2)职业教育底部企稳;人服稳健向上。

行业数据跟踪

酒店数据跟踪:3月酒店行业RevPAR降幅环比1-2月降幅收窄0.6pct,3、4月呈现波动回暖特征。根据酒店之家数据,3月行业RevPAR同比-2.9%(1-2月同比-3.4%),ADR同比-1.3%(1-2月同比-2.3%),OCC同比-0.9pct(1-2月同比-0.5pct),其中价格端降幅收窄为主驱力。3月数据波折,上旬偏弱,中下旬有所好转,波动修复。最新25年第15周(25/4/7~25/4/13 vs 24/4/8~24/4/14)全国酒店RevPAR同比-8.8%(前值-0.5%),延续3月趋势。Q1行业数据环比24年上修,4月清明周上修、第二周数据波动,行业供给仍有高单位数正增,预计仍偏弱修复、过程存在波动。

行情回顾

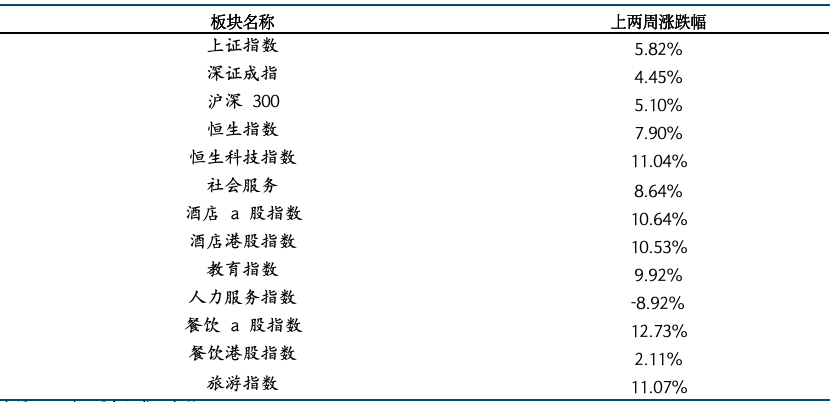

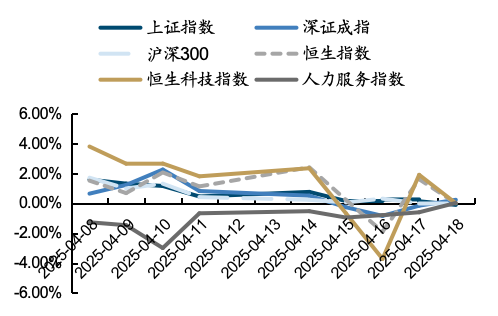

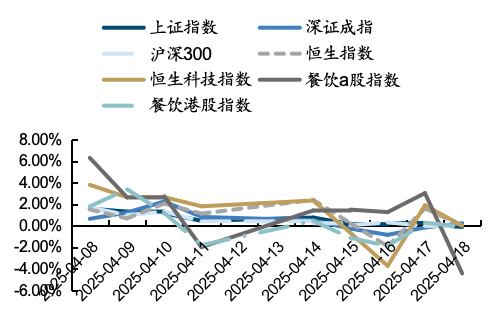

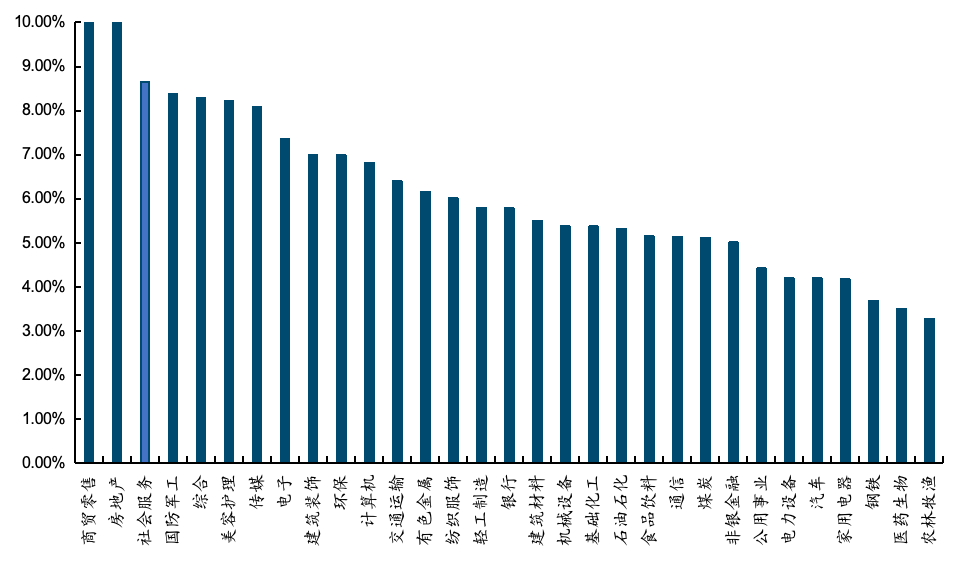

过去两周(2025/4/7~2025/4/19)上证指数、深证成指、沪深300、恒生指数、恒生科技指数涨幅分别为5.82% /4.45% /5.10% /7.90% /11.04%,社会服务(申万)8.64%,细分来看,酒店a股指数、酒店港股指数分别8.64%、10.64%,教育指数9.92%,人力服务指数-8.92%,餐饮A股、港股指数分别12.73%、2.11%,旅游指数11.07%。板块对比来看,社会服务板块上周涨幅在31个申万一级行业板块中位列第3。

投资建议

我们建议关注:1)餐饮板块,关注成长标的及关税影响下错杀的优质龙头,重点关注古茗、达势股份、百胜中国等。2)酒旅板块,关注节前五一行情演绎、看好优质景区、酒店标的,重点关注首旅酒店等;3)职业教育关注行动教育。

+

目录

一、周观点:3月餐饮增速继续上修,关注服务消费政策落地及五一带动

1、行业重要更新:3月餐饮社零继续提速,关注服务消费政策及五一带动

2、重点公司更新:同程收购万达酒店,九华旅游Q1超预期,达势Q1同店维持正增

二、行情回顾

风险提示

正文

一、周观点:3月餐饮增速继续上修,关注服务消费政策落地及五一带动

3月社零餐饮增速环比继续提速,酒店波动上修,近期《服务消费提质惠民行动2025年工作方案》、即买即退等消费政策陆续出台。展望后市,我们建议关注:

1)餐饮板块,关注成长标的及关税影响下错杀的优质龙头。基数改善+促内需政策效果逐步显现+行业价格战趋缓,Q1餐饮趋势向好,微观看,已有部分性价比品类或强势能品牌Q1同店正增,压力更大中高客单品类和部分承压个股也观察到一定降幅企稳修复,看好持续性。排序上性价比品类、自身强势能品牌修复速度预计更快,有望更快迎来基本面向上&估值提升。相关公司古茗、达势股份、海底捞、百胜中国。

2)酒旅板块,关注节前五一行情演绎、看好优质景区、酒店标的。重申关税不确定下旅游需求韧性凸显,政策预期下弹性可期(工具箱包括定向消费券、免门票、吸引入境游客等),建议关注强IP属性+H1客流增长领先的九华、黄山,酒店标的,关注受益纯内需弹性+自身经营改善的首旅、君亭。

3)年初以来线下报到率较好,教研/师资/渠道/品牌优势全方位强化,股东回报较高的行动教育。

1.1、行业重要更新:3月餐饮社零继续提速,关注服务消费政策及五一带动

餐饮社零增速加快。3月社零餐饮收入同比+5.6%(前值4.3%),其中限额以上企业收入同比+6.8%(前值+3.6%),继1-2月后环比继续提速,其中限额以上增速为近12个月以来首次超过整体增速。

图表1:社零餐饮收入当月增速

来源:国家统计局,国金证券研究所

来源:国家统计局,国金证券研究所服务消费工作方案出台。4月16日商务部等9部门印发《服务消费提质惠民行动2025年工作方案》,围绕加强政策支持、开展促进活动、搭建平台载体、扩大对外开放、强化标准引领、优化消费环境等6个方面,提出48条具体任务举措,涵盖了餐饮、住宿、旅游休闲等主要行业领域,包括了旅游列车、空中游览等新业态、新场景。

OTA平台数据显示五一旅游预定热度较高。今年五一假期调休天数较24年减少1天,前后拼假或更为灵活。根据携程4月15日发布的《2025五一大数据预测报告》,境内方面,近一周五一相关内酒店、机票搜索热度环比+100%、+80%,同比看机票搜索热度增长更明显、酒店已持平,结构看跨市占比已突破80%、预计长线游占比提升,县域市场热度更高;入境方面,即买即退、入境免签等政策利好+甲亢哥等网红带动下热度提升,五一酒店搜索指数同比+200%,截止报告时间,五一入境订单量同比+173%;出境方面热度同比仍在攀升。

图表2:携程平台看五一境内游延续复苏

来源:携程,国金证券研究所

来源:携程,国金证券研究所图表3:携程平台看五一境内中长线游、县域旅游增速更快

来源:携程,国金证券研究所

来源:携程,国金证券研究所图表4:携程平台显示,入境、出境旅游热度持续增长

来源:携程,国金证券研究所

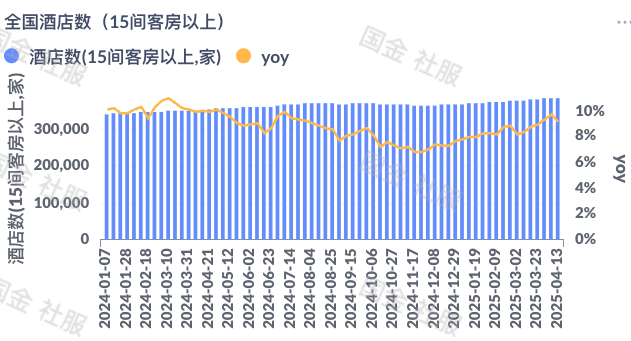

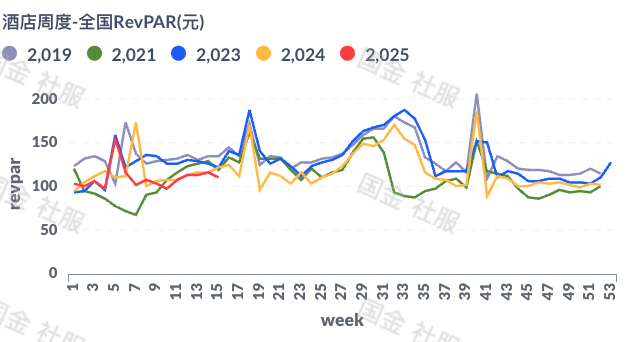

来源:携程,国金证券研究所3月酒店行业RevPAR降幅环比1-2月降幅收窄0.6pct,3、4月呈现波动回暖特征。根据酒店之家数据,3月行业RevPAR同比-2.9%(1-2月同比-3.4%),ADR同比-1.3%(1-2月同比-2.3%),OCC同比-0.9pct(1-2月同比-0.5pct),其中价格端降幅收窄为主驱力。3月数据波折,上旬偏弱,中下旬有所好转,波动修复。最新25年第15周(25/4/7~25/4/13 vs 24/4/8~24/4/14)全国酒店RevPAR同比-8.8%(前值-0.5%),延续3月趋势。Q1行业数据环比24年上修,4月清明周上修、第二周数据波动,行业供给仍有高单位数正增,预计仍偏弱修复、过程存在波动。近期个股关注排序考虑近期中概市场风险,建议更多关注内需韧性,关注排序:首旅、锦江、华住、亚朵。

图表5:酒店行业供给量变化(15间客房以上酒店数)

来源:酒店之家,国金数字未来LAB,国金证券研究所

来源:酒店之家,国金数字未来LAB,国金证券研究所图表6:酒店行业周度RevPAR

来源:酒店之家,国金数字未来LAB,国金证券研究所

来源:酒店之家,国金数字未来LAB,国金证券研究所1.2、重点公司更新:同程收购万达酒店,九华旅游Q1超预期,达势Q1同店维持正增

同程旅行:4月17日,公司公告收购万达酒店发展全资子公司万达酒店管理(香港)有限公司100%股权,初始代价约24.97亿元,对应EV/EBITDA估值9.5倍。万达酒店管理主要为万达酒店发展旗下轻资产酒店管理业务,定位高端,旗下品牌包括万达瑞华、万达文华、万达嘉华等,24年税前利润8906.5万港元/-52.6%,净利2156.3万港元/-85.5%。我们认为该笔收购估值相对合理,与同程主业有较强协同,有助于补充同程在酒旅供应链方面布局,同时万达定位偏高端,能与同程原本体系内酒管品牌(偏经济型,如美程、艺龙等)形成互补、丰富档次供应。

九华旅游:根据公司经营情况公告,公司预计1Q25实现归母净利约6900万元、同比增长32%左右,超预期。我们认为Q1业绩超预期主要得益于客流增长较好,背后得益于九华山强IP属性、客流有复购属性,春节开始至五一为公司一年客流旺季,叠加24年年中池黄高铁线开通、新客运转换中心投入运营等,客流增长亮眼。建议重点关注自然景区需求韧性,及交通改善之下短期增量。

达势股份:4月7日,公司于官网发布一季度业务概况,1Q25达美乐同店销售额持续为正,自3Q17以来已连续31个季度为正,截至1Q25,达美乐中国包揽达美乐全球首30日销售额排行榜前40席;开店方面,截至1Q25末,达美乐中国新开、在建及已签约门店已达到全年开店目标完成进度近61%,公司一季度新开门店多达97家,高质量扩张计划稳步推进。

行动教育:4月14日公司发布2024年报,24年公司实现营收7.8亿元/+16.5%,归母净利润2.7亿元/+22.4%,扣非归母净利润2.4亿元/+12.2%,其中4Q24营收2.2亿元/+4.5%),归母净利润7397万元/+25.8%,扣非归母净利润5538万元/-5.4%,符合预期。公司2024年度利润分配预案,2024年度拟分配现金红利总额为2.67亿元(含税),股利支付率99.5%。我们认为公司课程容注重实效,更加贴合企业经营管理,教研/师资/渠道/品牌优势全方位强化,期待后续业绩兑现;股东回报维持高水平。

九毛九:4月11日,公司公告一季度运营数据公告,1Q25各品牌直营店同店销售额,太二-21.2%(前值-24.6%)、怂火锅-24.2%(前值-26.9%)、九毛九-18.6%(前值-18.5%),其中太二、怂火锅降幅环比Q4有所收窄。

二、行情回顾

过去两周(2025/4/7~2025/4/19)上证指数、深证成指、沪深300、恒生指数、恒生科技指数涨幅分别为5.82%/4.45%/5.10%/7.90%/11.04%,社会服务(申万)8.64%,细分来看,酒店a股指数、酒店港股指数分别8.64%、10.64%,教育指数9.92%,人力服务指数-8.92%,餐饮A股、港股指数分别12.73%、2.11%,旅游指数11.07%。板块对比来看,社会服务板块上周涨幅在31个申万一级行业板块中位列第3。

图表7:上两周板块涨跌幅情况

来源:iFind,国金证券研究所

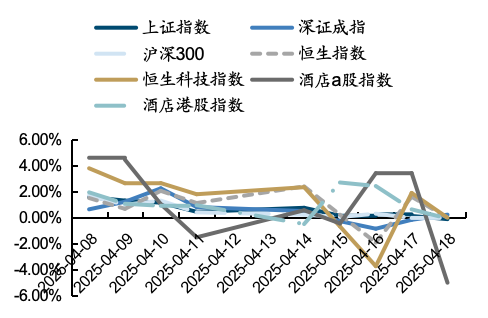

来源:iFind,国金证券研究所图表8:上两周酒店板块涨跌幅走势

来源:iFind,国金证券研究所

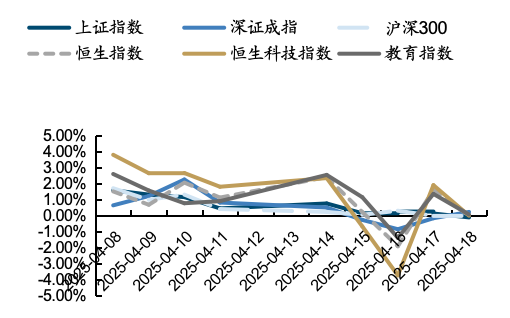

来源:iFind,国金证券研究所图表9:上两周教育板块涨跌幅走势

来源:iFind,国金证券研究所

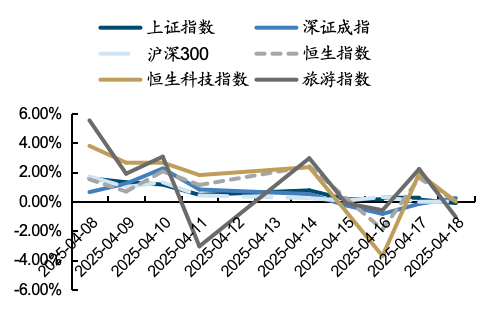

来源:iFind,国金证券研究所图表10:上两周旅游板块涨跌幅走势

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表11:上两周人服板块涨跌幅走势

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表12:上两周餐饮板块涨跌幅走势

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表13:上两周行业涨跌幅排序

来源:iFind,国金证券研究所

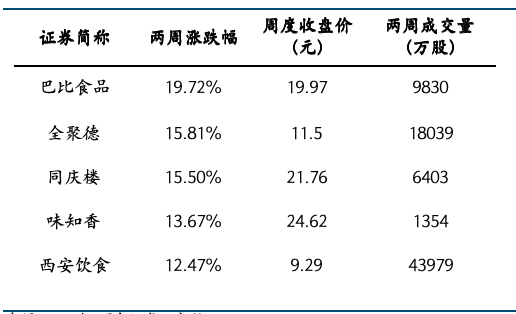

来源:iFind,国金证券研究所餐饮个股方面,巴比食品、全聚德涨幅居前。

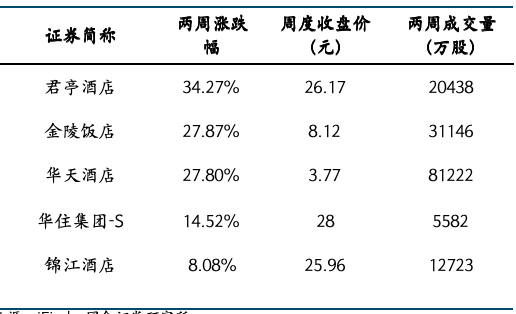

酒店个股方面,君亭酒店、金陵饭店、华天酒店涨幅居前。

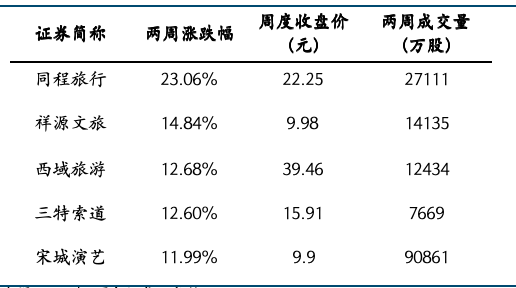

旅游个股方面,同程旅行、祥源文旅(维权)、西域旅游涨幅居前。

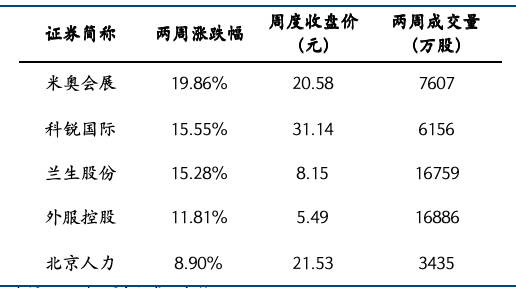

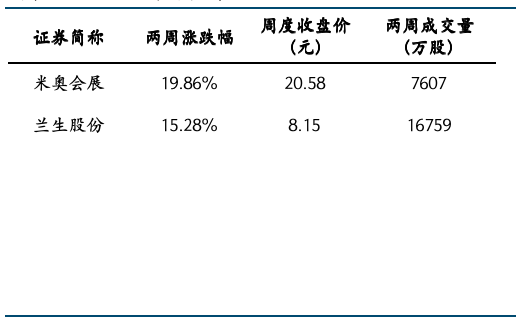

人力服务个股方面,米奥会展、科锐国际、兰生股份居前。

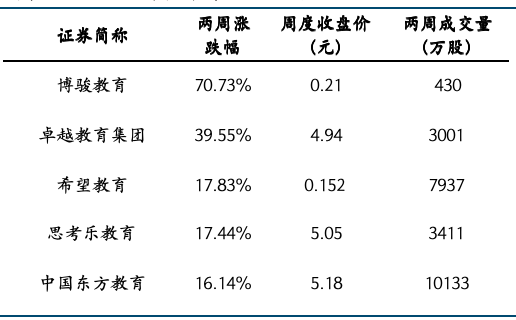

教育个股方面,博骏教育、卓越教育集团、希望教育、思考乐教育在线涨幅居前。

图表14:上两周餐饮行业涨幅前五名

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表15:上两周酒店行业涨幅前五名

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表16:上两周旅游行业涨幅前五名

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表17:上两周人服行业涨跌幅前五名

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表18:上两周会展行业涨幅

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表19:上两周教育行业涨幅前五名

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表20:上周行业机构资金净流入前五

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所图表21:上周行业机构资金净流出前五

来源:iFind,国金证券研究所

来源:iFind,国金证券研究所风险提示

食品安全风险:食品安全事故或公众对食品安全的担忧可能导致餐饮类可选消费企业业绩表现下滑。

用工成本上升风险:服务业为劳动密集型行业,若服务业工资水平上涨且难以较好传导或将较大影响可选消费。

消费意愿不及预期的风险:经济增速放缓、居民收入水平及消费意愿增长不及预期导致社会服务需求下滑的风险。

阅读全文

《餐饮社零继续提速,关注服务消费政策落地及五一带动》 ]article_adlist-->+

报告信息

证券研究报告:《餐饮社零继续提速,关注服务消费政策落地及五一带动》

报告日期:2025年04月20日

作者:

叶思嘉 SAC执业编号:S1130523080001

赵中平 SAC执业编号:S1130524050003杭州股票期货配资公司

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP